配偶者控除から外れるメリット

著者: 竹洞 陽一郎

配偶者控除の範囲で収入を得て、所得税が課税されないようにしたい、社会保険は払わないようにしたい、という女性は多いです。

ネット上には「配偶者控除のメリット」や「損しない調整方法」に関する情報は溢れていますが、扶養内に留まる事の「見えないリスク」や、あえて外れる事の「長期的なメリット」について深く掘り下げた情報は、まだ多くありません。

人生、何があるか分からないものです。

何かにしがみついたり、頼るほどに、それが失われた時に、取り返しのつかないダメージを受ける事になります。

夫に頼りきってしまうと、夫が一人で家庭を支える「大黒柱」となり、思わぬ事態が生じたときに脆弱な「弱い家庭」になってしまいます。

妻も経済的に自立して、もう一本の「大黒柱」になれば、何が起こるか分からない、先行きが不安な世の中であっても、強固に切り抜けられる「強い家庭」を作れます。

配偶者控除を外れる額の収入を得て、所得税を払い、社会保険に加入し、厚生年金を支払うメリットについて、2025年現在の制度に基づいて解説します。

配偶者控除とは

配偶者控除とは、納税者に所得税法上の控除対象配偶者がいる場合に、一定の金額の所得控除が受けられる制度の事です。

配偶者控除を利用するためには、毎年12月31日の時点で、以下の5つの条件に適合する必要があります。

- 夫の合計所得金額が1,000万円を超えない。

- 妻が、民法上の規定による配偶者であること(事実婚・内縁関係は対象外)。

- 夫と生計を一にしていること。

「生計を一にしている」というのは「日常の生活で使うお金は共同管理でそこから出してる」という意味です。- 夫が病院に長期で入院したり、介護施設に入っていても、療養費等を常に送金している。

- 夫が単身赴任で別居していても、休みには帰ってきて家族と過ごしている。

「現在、離婚を前提にして別居していて、お金の管理も全く別」という場合には、配偶者控除の対象外です。 - 妻の年間の合計所得金額が48万円以下であること。

(給与収入のみの場合は年収103万円以下。給与所得控除55万円+基礎控除48万円=103万円となるため)

株、FX、賃貸収入、フリーランスとして副業で稼いだお金といった給与以外の所得がある場合は、経費を引いた金額(所得)が48万円以下である必要があります。 - 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと。

白色申告者の事業専従者でないこと。つまり夫が個人事業主として、もしくは副業で仕事をしていて、それを手伝って給与を得た場合には使えません。

この場合には、事業専従者控除という制度を利用します。

| 夫の合計所得金額 | 控除額 | |

|---|---|---|

| 妻が70歳未満 | 妻が70歳以上 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

例えば、以下のようになります。

- 妻が70歳以下で

- 夫の年収が900万円以下で

- 夫とお財布が一緒で

- 妻がお給料だけもらっていて、その合計額(年収)が103万円以下で

- 夫が個人事業主とか会社経営している場合には手伝ってお給料を貰っていない

場合には、税金を計算する際に、夫の所得額から38万円引いてもらえます。

配偶者特別控除とは

配偶者特別控除とは、妻に給与収入で103万円(所得48万円)を超える収入があるため配偶者控除の適用外となっても、妻の所得金額に応じて、一定の金額の所得控除が受けられる制度です。

- 夫の合計所得金額が1,000万円を超えない。

- 妻が、民法上の規定による配偶者であること(事実婚・内縁関係は対象外)。

- 夫と生計を一にしていること。

- 妻の年間の合計所得金額が48万円超133万円以下であること。(給与収入のみの場合、約103万円超 約201万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと。

- 妻が、配偶者特別控除を適用していないこと。(夫婦で、お互いに配偶者特別控除を適用することは認められません。どちらか一方のみです。)

- 妻が、源泉徴収されていないこと。

| 妻の合計所得金額 | 夫の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | |

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

Spelldataで働くと配偶者控除はどうなるか

Spelldataに入社して働くと、時給換算で1,700円からのスタートです。

(実際の給与は月給制です)

朝9時から夕方6時まで、休憩1時間で働くと、1日の労働時間は8時間です。

月の平均稼働日数は20日。

1か月の給与は、1,700円×8時間×20日=272,000円になります。

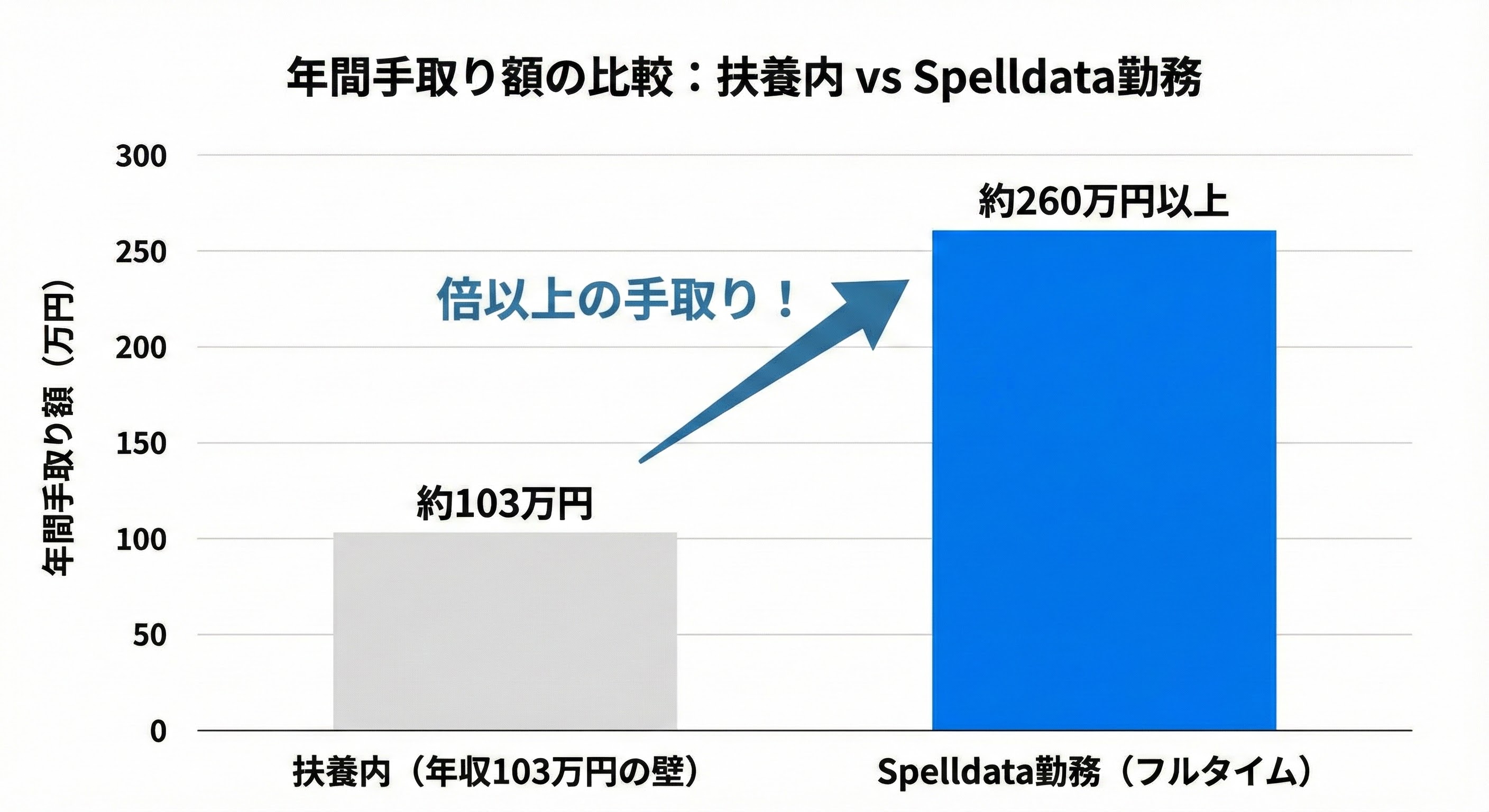

1年働くと、27万2,000円×12か月=326万4,000円となり、配偶者控除、配偶者特別控除の枠(201万円)を大きく超えます。

また、社会保険の加入要件(106万円の壁)も当然超えるため、ご自身で社会保険・厚生年金に加入する事になります。

配偶者控除から外れる5つの大きなメリット

「103万円の壁」や「130万円の壁」を気にして働く時間をセーブするよりも、Spelldataでフルタイムに近い形で働き、社会保険料や税金を支払う事には、目先の節税以上に大きなメリットがあります。

1. 世帯の手取り収入が圧倒的に増える

一般的に時給が低い場合、扶養を外れるとかえって手取りが減ってしまう、いわゆる「働き損」のゾーン(年収130〜150万円前後)がありますが、Spelldataの時給1,700円ならその心配は無用です。

この「魔のゾーン」を大きく飛び越え、確実に世帯年収をアップさせる事ができます。

配偶者控除(最大38万円)がなくなると、夫の税金は確かに少し増えます(年収によりますが、増税額は年間数万円〜10万円程度です)。

しかし、妻がSpelldataで年間326万円を稼げば、そこから妻の社会保険料や税金(約60万円程度)を引いても、手元には約260万円以上が残ります。

「夫の税金が数万円増えるのを防ぐために、妻が手取り200万円以上を増やすチャンスを捨てる」というのは、家計全体で見れば大きな損失です。

壁を大きく越えて働く事で、世帯全体の貯蓄スピードや生活水準は格段に上がります。

2. 将来もらえる年金が増える(厚生年金への加入)

扶養に入っている間(第3号被保険者)は「国民年金」のみですが、扶養を外れてSpelldataで社会保険に加入すると「厚生年金(第2号被保険者)」に上乗せで加入する事になります。

つまり、将来受け取る年金が「国民年金 + 厚生年金」の2階建てになります。

老後の資金不安が叫ばれる中、自分名義の年金を増やせる事は、長く生きる女性にとって最強の防衛策です。

3. 病気やケガで働けなくなった時の保障(傷病手当金)

扶養内(夫の健康保険の被扶養者)の場合、妻が病気やケガで長期間働けなくなっても、給与の補填はありません。

しかし、自分で会社の健康保険(社会保険)に入っていれば、「傷病手当金」が受給できます。

これは、病気やケガで働けない期間(最大1年6ヶ月)、給与の約3分の2が支給される制度です。

「もし私が病気になったら収入がゼロになる」という不安がなくなり、安心して働く事ができます。

4. 障害を負った時の保障が手厚くなる

万が一、事故や病気で障害が残ってしまった場合、扶養内(国民年金のみ)では「障害基礎年金」しか出ません(障害等級1級・2級のみ対象)。

厚生年金に加入していれば、「障害厚生年金」が上乗せされるだけでなく、より症状が軽い「3級」や「障害手当金(一時金)」もカバーされます。

人生の不測の事態に対する保険機能が、格段にアップグレードされるのです。

5. 「失業給付」が受けられる

雇用保険に加入するため、万が一退職する事になった場合や、会社都合で職を失った場合に、失業給付(基本手当)を受け取る事ができます。

次の仕事を探す期間の生活費が保障されるため、キャリアチェンジへの挑戦もしやすくなります。

変化に強い「自立した2本の柱」へ

配偶者控除の枠内にこだわる事は、今のわずかな節税と引き換えに、将来の年金、病気への備え、そして世帯収入の大幅アップを放棄している事と同じです。

夫に何かあっても妻が支えられる。

妻に何かあっても制度が守ってくれる。

Spelldataでしっかり稼ぎ、社会保険料を支払う事は、単なるコストではなく、あなたと家族の未来を守るための「最強の投資」なのです。